今あなたが加入している生命保険、

「月額10,000円、60歳までに死んだら保険金3,000万円」

とかってやつじゃないですか?

それ、60歳になった時、今払ってる保険料がほとんど戻って来ないやつです。

終身保険じゃなくて定期保険。掛け捨てってやつ。終身だと勘違いしてませんか?

貯蓄型の終身保険なら、月額が10,000円だと死亡保険金はせいぜい500万円程度です。

日本の生命保険は、掛け捨て型が主流なんですね。

それでもいいという人もいると思いますが、私はファイナンシャルプランナーに相談して見直しました。

だって、60までに死なないだろうし、払った保険料は戻ってきてほしいからです。

保険をいつかは見直そうとタイミングを見計らっている人は多いと思います。でも生命保険は毎月支払うものなので、見直すなら早い方が良いと思います。

なので生命保険の仕組みについてまとめてみました。

従来の生命保険はGNP営業

そう、義理(G)、人情(N)、プレゼント(P)。で、GNP。

会社に出入りしている保険のセールスレディ(保険のおばちゃん)が、その会社の社員にGNP営業で生命保険を売り込むっていうのが、昔ながらの生命保険の売り方です。

最近のセールスレディはお姉さんもいますね。

そういうセールスレディから生命保険入ってる人、多いと思います。

入社以来の付き合いだったりして、義理もあるし人情もあるしプレゼントももらってたり、とかじゃないですか?

上司も同じおばちゃんから保険入ってるから、保険辞めようとすると、おばちゃんの差し金で上司から注意されたり。

でも、その人たちが勧めてくる生命保険はほとんどが掛け捨て型です。

あなたのライフプランなど関係なく、ノルマをこなすために医療特約がパッケージ化された掛け捨ての生命保険を売り込んできてる場合がほとんど。

生命保険は大きく分けて3種類

生命保険は、大きく分けると次の3種類があるんです。

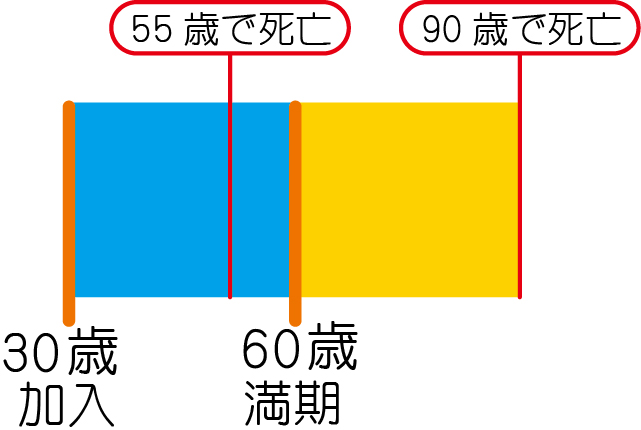

なお、ここでは「満期」を60歳としています。

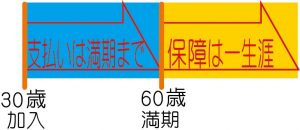

- 終身保険

- 保険料払い込み:満期まで

- 保障:死ぬまで。100歳で死んでも保険金が出る。

解約が途中でも満期でも、今まで払った分+αが戻る。

- 養老保険

- 保険料払い込み:満期まで

- 保障:満期まで。満期になると死亡保障はなくなる。

満期では死亡保障金とほぼ同額が返ってくる。

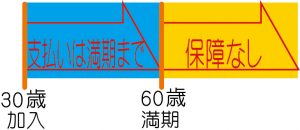

- 定期保険

- 保険料払い込み:満期まで

- 保障:満期まで

満期でも、今まで払った保険料はほとんど戻ってこない。

終身保険と養老保険は「貯蓄型」。

定期保険は「掛け捨て型」に分類されます。

3種類の生命保険の具体例

3種類の生命保険について、もう少し具体的に見てみましょう。

以下の共通の条件で説明します。金額は私が算出したおおよその数字です。

- 加入:30歳

- 満期:60歳

- 死亡保険金1,000万円のプラン

- 55歳で死亡した場合と、90歳で死亡した場合を考えます。

終身保険

後で詳しく書いてますが、私はこのタイプに乗り換えました。

保障が一生涯続き、支払った保険料が戻ってきます。

- 月額保険料

18.380円 - 総払込保険料(60歳まで)

661万6,800円(月額保険料×12ヶ月×30年)

- 55歳で死亡した場合

保険金:1,000万円 - 60歳で解約した場合

解約返戻金:約702万円。解約しなければ0円。死亡保障として維持。 - 90歳で死亡した場合

保険金:1,000万円

貯蓄型の保険なので、もし60歳で解約しても解約返戻金が出ます。

解約返戻金は「かいやくへんれいきん」と読みます。

終身保障なので、31で死んでも55で死んでも90で死んでも、いつでも1,000万円の保険金が降ります。

90歳で死んだ場合は子供達も大人になっているので、保険金は資産として残せますね。

なお、例えば父親にかけた終身保険を子供が支払っている場合、父親が死亡した際の死亡保険金を子供が受け取る際には税金がかからないので、相続税対策に加入している人もいるそうです。

養老保険

老後の資金を貯蓄することが目的の保険。支払いも保障も満期までです。

- 月額保険料

24,900円 - 総払込保険料(60歳まで)

896万4,000円(月額保険料×12ヶ月×30年)

- 55歳で死亡した場合

保険金:1,000万円 - 60歳で満期

満期保険金:1,000万円 - 90歳で死亡した場合

保険金:0円

養老保険は終身保険よりも月々の保険料が割高ですが、満期で死亡保険金とほぼ同額が支払われます。

でもこの養老保険、一昔前の利率が高かった時代に重宝された保険だそうです。終身保険が広まってからは、あまり加入する人がいないらしい。

確かに、あまり聞いたことないですよね。

定期保険

多くの人が加入している、いわゆる掛け捨て型の保険。

少ない保険料でも、万が一の時に大きな保障を受けられるのが特長です。

- 月額保険料

4,170円 - 総払込保険料(60歳まで)

約150万円(額保険料×12ヶ月×30年)。

ただし、定期保険は保険料の見直しがあるのでこうはいかない。年齢が上がると保険料が高くなるので、その分保障内容を見直す必要がある。

- 55歳で死亡した場合

保険金:1,000万円 - 60歳で満期

満期保険金:0万円 - 90歳で死亡した場合

0円

満期になっても、それまで支払った保険料は戻ってきません。中には一部を積み立てるタイプもありますが、基本的には掛け捨て。

だからこそ、同じ死亡保障1,000万円でも、貯蓄型の保険と比べると月々の保険料を安く抑えることができます。

ただし、保険料が安いのは若いうちだけ。年齢が上がると保険料の見直しがあり、保険料が今までの倍になったりします。

なので保険料を下げるために、ほとんどの場合は保障内容を見直す必要が出てきます。

そういうこと、保険のおばちゃんは教えてくれてますか?

私の場合(年金を併用)

私も以前は、定期保険に加入していました。

高校の同級生が生命保険会社に就職したので、義理で入ってあげていたんですね。

確か死亡保障が4,000万円で、月々の保険料が医療保障も込みで15,000円程度だったと思います。

でも結婚を機にファイナンシャルプランナーに相談し、次の内容の保険に乗り換えました。

- 種別:終身保険(60歳で払い込み完了)

保険料の支払いは60歳まで。 - 月額保険料:15,000円

- 死亡保険金:500万円

いつ死んでも500万円の死亡保険金が降ります。今死んでも120歳で死んでも。 - 家族収入特約付き(年金月額15万円)

私が60歳よりも前に死亡すると、毎月遺族に15万円の年金が支払われます。

死亡保険金の500万円とは別にです。年金の支払いは、私が生きていれば60歳になるはずだった日までです。

死亡保険金500万は少ない?

普通は3,000万円とかなので、少なく感じますよね?

でもよく見てください。「家族収入特約(年金月額15万円)」ってのがあるでしょ?

これは遺族に毎月15万円が支払われる年金です。

でも、15万円って少ないですよね?

大丈夫なんです。なぜなら、これとは別に遺族年金も出るから。

遺族年金を知っておこう

私が死ぬと「遺族基礎年金」と「遺族厚生年金」が遺族に支払われます。

遺族基礎年金

国民年金に加入している人が死亡した場合に、その遺族に支給される年金のことです。

18歳未満の子供がいる場合に、遺族が受給できます。

18歳未満の子どもがいない場合には、受給することができません。

遺族厚生年金

厚生年金に加入している会社員が死亡したとき、遺族に支給される遺族年金です。

遺族基礎年金と違い、18歳未満の子どもがいなくても支給されます。

18歳未満の子どもがいれば、上乗せして支給されます。

生命保険+遺族年金で月30万円

18歳未満の子供が2人いて、厚生年金に加入している私が60歳よりも前に死んだ場合、「遺族基礎年金」と「遺族厚生年金」で、合計約15万円の遺族年金が支給されます。

これに生命保険の家族収入特約の15万円を併せると、約30万円の年金が遺族に支払われることになります。

長期療養保険にも入った

私の場合、これらの死亡保障とは別に「長期療養保険」という保険にも入りました。

これは死亡ではなく、ケガや病気で働けなくなった場合に一定の収入を保障してもらえる保険です。

この保険の保険料は収入によって変わるのですが、せいぜい月1,000~2,000円程度です。

医療保険にも入った

それまでは定期保険の特約で付いていた医療保険で充分でした。大して使わなかったし。

でも、結婚して保険を見直す際に、医療保険も見直しました。

医療保険だけなら、月に数100~2,000円程度でもいろいろ選べますからね。県民共済なんかもあるので、一度は自分でも調べた方が良いと思います。

このように、障害時の保障や、もっと充実した医療保険に入り直すなど、自分に合ったプランを選択するのって大事です。

まぁ私もファイナンシャルプランナーに教わったんですけど。

これで充分

私はこれで充分だと判断しました。私が死ぬと住宅ローンもなくなるわけだし。

そもそも今の時代、60歳までになんてなかなか死なないんですよ。

私が相談したファイナンシャルプランナーは顧客が300人ほどいるそうなのですが、今まで誰も死亡したことが無いと言っていました。

60歳までに死ぬのって、本当にマレなんですよね。

だったら長年に渡って支払う生命保険料は、積み立てておいた方がいいなと思いました。

とはいえ、生命保険というのは万が一の保障なので、掛け捨ての定期保険に入る選択肢だってもちろんアリだとは思います。

そこは人それぞれの考え方次第。

でも、少なくとも「社会人になってからずっと保険のおばちゃんの言いなり」というのは良くないと思います。

一度は見直しする事をお勧めします。

生命保険を見直すには

生命保険の見直しは、ファイナンシャルプランナーに相談するのが一般的です。

ファイナンシャルプランナーというのは国家資格で、お金に関する様々な知識を持っている、言わばお金のプロです。

無料で相談できる生命保険の見直しサービスがいろいろあるので、気になる方はぜひ一度見直すことをオススメします。

まとめ

いかがでしたか?

生命保険は人生で2番目に大きな買い物と言われています(1番は家)。

- 従来の生命保険の主流は定期保険。払い込んだ保険料が返ってこない代わりに、少ない保険料で大きな保障。

- 最近、人は60前には死なない。数十年払い込む保険料は、積み立てた方がよくない?

- 医療保険や長期療養保険などの、死亡保険以外の保険もちゃんと考えた方がよい。

- ファイナンシャルプランナーは国家資格。

- ファイナンシャルプランナーに無料で相談できるサービスがある。特典が付くところも。

保険のおばちゃんの義理や人情を気にせず、一度ファイナンシャルプランナーに見直しの相談をしてみてはいかがでしょうか?

コメント

[…] […]